中人网

标题:

经典案例分析——某多元化集团公司绩效管理体系诊断项...

[打印本页]

作者:

华恒智信咨询

时间:

2021-6-10 14:44

标题:

经典案例分析——某多元化集团公司绩效管理体系诊断项...

该多元化集团公司在绩效管理体系上投入了大量的精力和时间,但是效果不佳,企业管理仍存在诸多问题:员工凝聚力差、离职率不断上升、人浮于事、工作绩效不高等。现行的绩效考核方案到底哪里出了问题呢?人力资源专家——华恒智信为您解答。

1 H% ~$ {4 |$ @+ X. B9 O

% X7 `) ]; o5 O6 m+ E

3 a* N5 P8 S" Q

8 u2 b4 L+ q( g& x* S. c, W. |

【客户行业】多元化集团公司(涉及房地产开发、酒店、旅游、建材、金融等)

* F4 @8 ?" o% ]$ J

0 I l5 h+ a' g. F! f8 Z2 J1 }

【问题类型】绩效考核

( f5 ?* X: T4 {* m

" D; k4 H7 m1 v6 l3 i7 N

【企业情况介绍及咨询背景】

0 i4 I! Q, k0 \. h2 B+ j+ O

$ D" i8 ~7 G/ y. m! C: ?! M% M

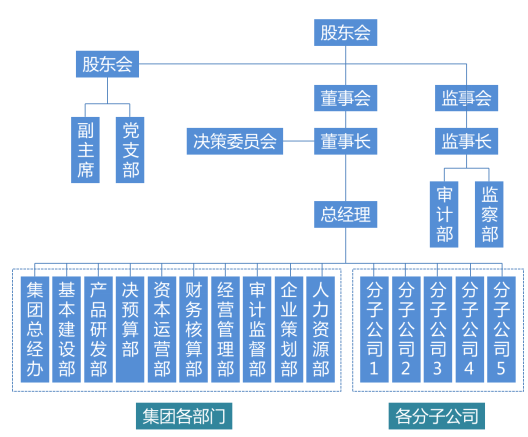

凯瑞集团公司(化名)是一家创建于上世纪 90 年代初期的多元化集团公司,最初是由国有企业转制过来的家族式民营企业,经过二十多年的发展,现如今凯瑞集团公司已由最初的建筑工程公司发展成为涉及房地产开发、建筑施工、酒店、旅游、建材、金融等领域的多元化、综合性集团公司,下属二级子公司 14 家,拥有员工 2600多人。

8 }" y. R. u% }0 j" `

2 c- r5 f/ J2 g$ |" X" h8 g

公司的组织结构图如下:

+ A, L! q$ P2 u1 s A

* }9 J) n( V2 a6 h1 [4 Q

3 _5 p: l( v4 U8 B7 T; q. U* }

) {8 O' z8 [ M4 ?2 q; U3 P7 H5 L' D

) u1 x9 Y& `3 ]3 y3 `

, L! E( L, M. K5 B* E, S X

随着企业的快速发展,企业的内部管理问题日益凸显,这让总经理张总感到非常头疼。凯悦集团跟很多家族式企业一样,在企业创业发展之初,都是由一群元老带着大家拼命干,尽管公司没有太多制度约束,但大家对待工作都具备非常强的积极性和责任心,也不需要考核就可以把事情做的很好,总经理也基本上对手下人员对工作的付出、能力水平等都非常清楚,也能非常有效地做出及时评估,企业效益年年发展喜人。但让张总很困惑的是,现在企业发展越来越好了,条件和薪资都比创业之初有了很大改善,但结果却是光看到人数增长,利润却没见多少增长,而且现在员工的凝聚力远远不如以前,离职率逐年攀高,在岗人员也是人浮于事,经常出现推诿扯皮现象,工作绩效不高。张总现在因为企业发展需要,也要拿出大量时间跑外,对企业管理方面肯定也不如原来介入的深,但总感觉现在企业人员的工作状态存在问题,虽然企业也引入了绩效考核,而且每个月也都设置专门的人员进行数据统计,但发现花的时间不少,但似乎员工的状态也没看到太多改善,而且离职率依然很高。人力资源部门人员跟离职的员工专门做了离职面谈,发现员工大多数觉得自己的付出跟收益并不成正比,也觉得考核结果没有真正体现出自己的努力,觉得不怎么公平,比如一个部门里有更直观的比较,比自己干活少的反而比自己得分高等。

- @5 h* O* `0 G# ~7 D: U4 |; |/ T

8 d2 h) w8 j2 p% v

现行的绩效考核方案究竟什么地方出了问题,企业的人力资源部门确实难以判断,更不知道应该怎么做更好。于是为了更好的解决这一问题,特地请来专业的人力资源顾问专家-华恒智信公司的顾问老师,帮助企业诊断绩效考核中的问题。

, D2 s+ f* u* _! w

( c* r% ~9 h" \& G1 F

" N8 {/ }; n0 z$ @, }! Z4 U

2 P7 \7 W T9 f1 v; Z6 m) s, x# Y

' Y% o9 N0 M' G

【企业问题分析】

6 V: B( [" j; C/ ^

3 m& a0 D: e; [, v3 t- z% c' y6 k

华恒智信的顾问老师经过进一步调研了解到:目前凯悦集团公司的员工工资由三个主要部分构成,分别是岗位工资、绩效工资和福利补助三部分,即:

8 H @; S6 @( ^2 u0 C

2 C8 g h: u! Z# c0 s8 N) Y

工资=岗位工资+绩效工资+福利补助

1 ?4 W5 T" [$ n! J9 W8 {4 H/ O- X0 h! J

$ `& {$ j. @7 K# z2 Q

其中

一)岗位工资:即以岗定薪,不同的岗位人员对应的工资不同,属于固定薪资部分。

$ l. J6 ]8 p) P' v

" ]$ y) Q" n \* p- W7 k

(二)绩效工资=绩效基数×绩效系数,其中绩效基数也是与岗位相挂钩的,不同岗位的绩效基数会有一定差异,绩效基数与岗位工资都可以直接对照查询得知。绩效系数的计算方式是:

2 C1 d; p% y7 z" S

: T6 c; B% j5 |2 h0 M% c

绩效系数=所在分公司的绩效考核系数×个人考核绩效系数

7 v- ~, [' d+ w$ O F: ~

6 D5 Q, ], O) w) Q- X

所在分公司的绩效考核系数:是由总经理每月对各分公司总体绩效表现情况进行评估打分得出;

, `* ^ |6 }$ X; T+ @9 L& x. M5 N

2 U) {( r; E4 v+ d# K' y

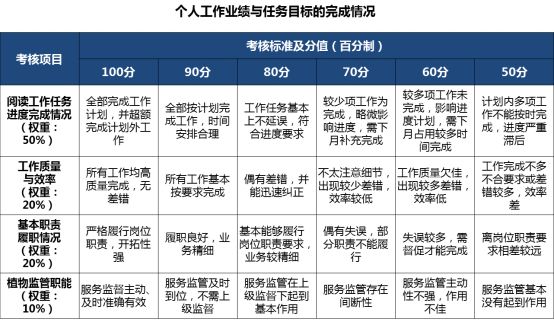

个人绩效系数则由以下三个部分构成,分别是:个人工作业绩与任务目标的完成情况、个人的综合素质和民主测评,各自所占权重分别是 50%、30%、20%。

4 j: j% Y& r( P) Q. z+ u: G7 q1 `2 d

6 M" {. |* d' R7 T1 Z

(1)个人工作业绩与任务目标的完成情况:考核表如下:

# [% `9 G0 V& R9 d/ J- n( h

/ O7 E- Z$ U, f6 l

: f( A) ^. B$ `

$ |: K- k) E! B5 C" f r

: x0 `8 ~$ _7 A' C

; l+ D/ g; _) \% C

" r& j/ j/ @# U/ ]) K( U

3 _7 u, `# I& I$ e8 c3 n$ h

( l9 q5 H2 l/ c) V' M7 h

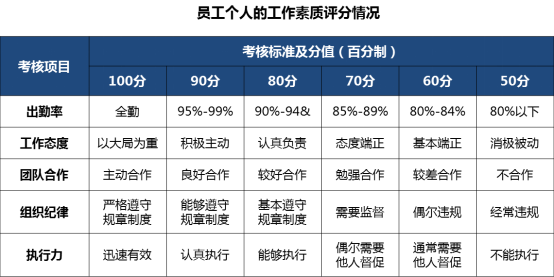

(2)个人综合素质(包括出勤率、工作态度、团队合作、组织纪律等项考核指标),考核表如下,由上级打分:

3 J) C8 R1 l) u9 S7 i

2 p5 L$ Q4 `( Y& J5 s

& P4 p! U" N( }0 A5 X; O

6 G$ C7 N3 [5 V2 z

7 E: R% ]# ^" D) z

( a/ ], Y B1 \9 ] Q) D' T. \

$ b G. T0 q5 k( I0 [% B" _5 C

" t4 O! r6 X! b# T3 k7 ]; b7 T3 O7 t3 O

$ L# D2 `, X8 J

(3)民主测评:横向考核,让周围同事对其进行定性打分,满分 100 分。

- c6 S9 ]* H5 N7 d: f% L

$ L& w1 A4 M) i1 l d( [5 b) Q3 }; A& r7 w

将这三个部分分别打分,得出的结果再按照各自的权重相加,就可以得出个人绩效系数。例如某月员工张三个人工作业绩与任务目标的完成情况得分 90 分,个人的综合素质得分:80 分,民主测评得分 90 分,这三项的权重分别为 50%、30%、20%,则该员工此月绩效系数为

90 分×50%+80 分×30%+90 分×20%)/100 分=0.87。

) a" l. Y1 B1 {. T1 P0 w

$ ^% W, _6 L" K& [9 `: Q

如果员工张三所在分公司的绩效系数被总经理评为 0.8,则张三的最终绩效系数=所在分公司的绩效考核系数×个人考核绩效系数=0.8×0.87=0.696。那么如果张三的绩效工资基数是 3000 元,他这个月只能拿到3000×0.696=2088 元的绩效工资。

* o9 a% X% w) e- j" d5 B+ _! O

5 V6 Z, o* z4 b0 s3 w: b( n

(三)补助包括交通补助、通讯补助、饭补、相应的工龄补贴等。

( D- k! d; f3 O# L c( J

7 n' r' I* W; v! k

: f! p' W: g' R6 f8 t

, Q; m' D1 ^* v7 T! H5 h& w0 Y

! n5 T! h$ W1 k9 J. J3 |

【问题诊断】

' s, \' h2 T9 R) }; _5 U

7 n6 }8 \6 E; T9 Q

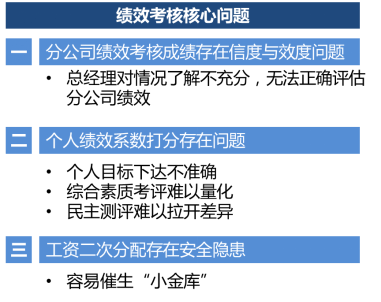

华恒智信顾问老师结合实地调研所收集的信息及对考核方案现行情况的梳理,发现考核方案中确实存在很多硬伤,无法真正的体现考核的公正性和有效性,考核结果也很难反映真正员工绩效表现情况,建议凯悦集团公司的考核模式需要结合企业具体情况进行重新设计。现行的绩效考核方案中至少存在以下三个突出问题:

1 l1 n0 ?# i; K' J9 ~; E: S! ]

4 I0 i! E& J" x2 X5 m U; M: K

* k3 R: k5 n& r+ I+ N

6 g9 M( n0 D* w% R8 q2 a# N7 g/ l

4 X' M9 ?+ G8 f1 l: ?

- Y; Y/ ~9 f( n9 \; S j

$ p6 F! x" H. p" H6 j* W

l& W5 q- f& X" ?

( \4 S4 ], q* J1 c( L

一、“所在分公司的绩效考核系数”的信度与效度存在问题。

0 S2 ^2 T. f) E/ h5 Q8 @

# {3 ], c4 @0 ]

按照现行考核办法,每个人的绩效系数=所在分公司的绩效考核系数×个人考核绩效系数,但分公司的绩效系数由集团总经理根据分公司当月表现情况打分得出。据了解,总经理现在每个月都需要花费大量时间在制定集团项目规划、分公司各自的发展战略规划,同时需要兼顾拓展外部业务渠道,打理外协单位关系等。总经理工作中一多半的时间要用于跑外,剩下不到一半时间才能用在集团内部管理上,精力所限,现在总经理对各分公司情况的了解也大不如前,所谓打分其实就是在集团高层月度会议上,由总经理根据各分公司领导汇报的情况,给出一个成绩,很多时候给出的成绩系数也取决于分公司领导的“汇报水平”,而不是分公司真正的业绩表现。

+ i% J: a8 i5 I7 X, b

/ j, y* N- `& e. k/ _( W

8 _5 n: C+ b9 M: l

, x( {* g# X1 z' j, P

& d7 a( X, ~ t3 x6 q5 F

4 i- g4 a N) a, y

企业发展通常受到三个关键资源的制约,第一,是企业领导人(一把手)的精力资源,往往领导人关心的地方、主抓的工作就会到位;第二,是企业的人力资源,一个企业有多少优秀核心人才;第三,是企业的资金资源,即能够支撑企业发展资金多少。

% T F! x# D( ^9 ?. V k4 B% h

/ o. v9 x/ a: X% d2 @$ o8 ?# M

要想对企业的绩效考核评估准确,必须要了解实际情况,但企业领导人的时间和精力有限,必然不可能花费大量的时间用于绩效考核评估。所以在这样情况下打出的成绩,也很难真实反映分公司的真实表现。而直接把这个成绩作为员工绩效考核成绩的一部分影响大家的收益,一定会让大家感到有随机性,跟自己的劳动付出没有直接关系。

% _2 u( L' C, e9 c3 `" g% h

# h' ]1 ]# q% c2 y" c, Z4 {

二、个人绩效系数的打分上也存在问题。

8 F! a- L- `& z

" p! V0 k) }( K4 g9 O

(1)个人工作业绩与任务目标的完成情况要考的准,得先要求目标下的准

* m7 o. O# O4 `7 n9 w$ [5 M4 j! X

) c+ Q; O# T4 a. H9 w

如“表 1. 个人工作业绩与任务目标的完成情况评分标准”所示,很多考核指标是无法通过这种方式有效打出成绩的。

) E5 t" Q* ?/ c' \, s

; C/ V0 x6 G! t7 M1 q

比如:所占权重 50%的“月度工作任务进度完成情况”,这里的月度工作任务目标是员工自己制定的,而最终成绩是通过任务目标完成情况来给员工评分,就必然带来员工可能会担心如果自己制定的目标过高,就无法实现,还不如少制定点目标,这样完成的多了还能得高分。这种将个人制定目标的完成率作为考核方法的在很多企业的应用中都出现过这类的问题,这样就会让考核变得很不公平,会让那些对自己要求高的人,制定目标越高反而越吃亏,对自己放水的,反而还容易得到奖励。此外,还容易造成领导与下属的矛盾,因为不同的领导对下属的严格程度不同,有的领导管理比较严格,可能员工自身任务目标制定不够时就会把关,提出要求;有的领导管理比较松的,对员工自己提出的计划可能也就不再做管控了,而这些直接会影响到员工的个人收益,有这种不平衡的内部比较时,就容易让那些认真负责的领导容易得罪人,引发下属与上级领导之间的矛盾。

3 I2 S3 w# g/ Y) [

6 j' C. a9 Q* O% u7 O$ r; F# \

(2)个人综合素质难以量化

* [2 j2 }; Z8 R( L

& E, E# B& }5 z$ H

如“表 2.员工个人的工作素质评分标准”所示,对个人素质的测评完全通过上级领导主观感觉打分,没有可量化的标准,这样就造成一方面领导会难免根据自己对员工的感受去评价员工的绩效好坏,很有可能出现跟领导关系近的人、或者善于表现的人成绩就会好,有些可能兢兢业业工作但不善于在领导面前表企业发展通常受到三个关键资源的制约:第一,是企业领导人(一把手)的精力资源,往往领导人关心的地方、主抓的工作就会到位;第二,是企业的人力资源,一个企业有多少优秀核心人才;第三,是企业的资金资源,即能够支撑企业发展资金多少。现自己的人可能会吃亏。而且同样如上,仍可能出现领导松严程度不同所造成的对员工绩效成绩的影响。

5 C3 u" j! z3 m2 m4 p$ g

/ j! B" d: ~- t# g: D

(3)民主测评打“人情分”,难分绩效好坏

' X2 I+ G' Z7 K- P& z4 ]- b. `8 B& r

( `# P* N2 A' W& Q6 O

民主测评部分成绩由同事打分,往往由于企业中人情因素影响,同事之间往往都不想互相得罪,于是出现了横向考核打分结果都差不多的现象,也分不出谁好谁坏。虽然每次横向打分之后人事部都要花大量的时间处理分值数据,但基本上都是关系分,差异很小,对于评价绩效没有什么参考意义。

* D4 W! M. ?& f I

" Z& b7 o0 M6 x* b' G5 [+ i- k

三、现阶段各分公司工资进行二次分配的管理发放办法,容易催生各分公司建立自己的“小金库”。

S: |9 U' C/ }! j- z

! d. ^- v- c3 f8 F

各分公司的工资总额是由集团总部下拨的,其中固定部分基本上相对不变,绩效工资部分是浮动薪资,是根据总经理的绩效打分下发到分公司处,各分公司进行二次考核再落实到每位员工的绩效工资。但每个员工绩效考核系数是根据“个人工作业绩与任务目标的完成情况”、“个人的综合素质”和“民主测评”三部分得分算来的,并不能确保每个员工最后的绩效工资加起来的总额跟公司总部下发下来的工资总额数额一致,这就容易催生各分公司内部小金库的问题。但这个问题现在并没有引起公司高层的意识和重视,其实有不少集团公司在对二级子公司管理时,二级单位出现过“小金库现象”,如果剩余资金管理不善或监督不到位,是很容易出现安全问题的。

6 J4 l8 }. ]% e- {

$ G4 X3 X- }: M; n+ H! z" k

华恒智信原创,欢迎大家转载,但请注明华恒智信原创及来源,否则视为侵权!!!(欢迎致电010-84641991了解更多内容)

, ]7 |- W9 N: p4 A2 s3 I

' _$ X- V* V9 c; ~. P) b& d

$ C* _* |7 ~# M$ H6 r) I, m

作者:

陈东西@123

时间:

2021-6-21 18:11

有问题没解决方案啊

欢迎光临 中人网 (http://bbs.chinahrd.net/)

Powered by Discuz! X2.5

3 _5 p: l( v4 U8 B7 T; q. U* }

3 _5 p: l( v4 U8 B7 T; q. U* } 一)岗位工资:即以岗定薪,不同的岗位人员对应的工资不同,属于固定薪资部分。

一)岗位工资:即以岗定薪,不同的岗位人员对应的工资不同,属于固定薪资部分。 : f( A) ^. B$ `

: f( A) ^. B$ ` & P4 p! U" N( }0 A5 X; O90 分×50%+80 分×30%+90 分×20%)/100 分=0.87。

& P4 p! U" N( }0 A5 X; O90 分×50%+80 分×30%+90 分×20%)/100 分=0.87。